Ở phần trước, chúng ta đã cùng được ngắm nhìn những con số đẹp như trong mơ trên BCTC của Enron, đồng thời thấy được nền tảng hoạt động kinh doanh bền vững và đầy hứa hẹn của Enron. Thực tế, thời điểm đấy Enron là ngôi sao sáng trong ngành năng lượng của Hoa Kỳ, là doanh nghiệp đầu tư sáng tạo và có tầm nhìn xa. Tuy nhiên, những gì chúng ta thấy chỉ là một chiếc bánh được tô vẽ quá mức, Enron đã dùng nhiều thủ thuật kế toán tinh vi để thổi phồng doanh thu, che dấu các khoản lỗ. Thậm chí, đến tận thời điểm này, nhiều chuyên gia phân tích tài chính đều thật sự không chắc Enron đã làm gì. Không có bất cứ dấu hiệu nào xuất hiện trước khi cuộc đổ vỡ thật sự xảy ra, ngay cả trên bảng giá phân tích kỹ thuật lúc ấy, hay bất cứ tổ chức tài chính nào. Vậy Enron là làm cách nào để có thể qua mặt toàn bộ các tổ chức chính phủ, những nhà đầu tư máu mặt, chúng ta cùng tìm hiểu trong bài viết sau đây.

GHI NHẬN DOANH THU KHỐNG

Một trong những sai phạm đầu tiên của Enron chính là ghi nhận doanh thu khống. Đối với những giao dịch môi giới, hay với chức năng của một Ngân hàng đầu tư (Investment bank), khi đứng giữa giao dịch giữa hai bên họ chỉ được phép ghi nhận doanh thu dựa trên mức phí môi giới mà họ nhận được. Hãy lấy một ví dụ như sau để chúng ta dễ hình dung, giả sử nhà cung cấp dầu A ký hợp đồng cung cấp cho bên B một hợp đồng giá trị 1 triệu đô, Enron sẽ được hưởng 10% phí môi giới tức là 100 nghìn đô. Đáng lẻ ra, Enron chỉ được phép ghi nhận doanh thu là 100 nghìn đô, nhưng họ lại ghi nhận toàn bộ giá trị hợp đồng được ký tức là 1 triệu đô vào doanh thu của mình. Nghe rất là vô lý đúng không? Điều này đã khiến doanh thu của Enron tăng vọt lên hơn 750% chỉ trong từ năm 1996-2001, tương đương với khoảng 65%/năm và rõ ràng điều này là cực kỳ có vấn đề khi cả ngành năng lượng lúc ấy chỉ tăng trong khoảng 2-3%/năm.

MARK-TO-MARKET ACOUNTING

Kế toán theo giá trị thị tường (Mark-to-market acounting) là một phương pháp kế toán trong đó các tài sản và nợ phải trả được ghi nhận trên sổ sách kế toán theo giá trị thị trường hiện tại của chúng, thay vì giá trị ban đầu hoặc giá trị sổ sách. Đây là phương thức kế toán đã được Jeff Skilling yêu cầu Enron đổi sang vào năm 1991, thay vì trước đây khi Enron bán xăng dầu, khí đốt cho khách hàng thì họ sẽ nghi nhận phần thực tế chi phí họ đã bỏ ra để sản xuất và phân phối chúng, khi khách hàng trả tiền cho Enron, Enron lúc này mới ghi nhận doanh thu, đây là mới phương pháp bình thường và hợp lý. Tuy nhiên, với mark-to-market acounting, Enron đã ghi nhận toàn bộ các giá trị dòng tiền mà họ “sẽ” nhận trong tương lai, chiết khấu hoàn toàn về hiện tại và ghi nhận toàn bộ dựa theo tỷ lệ chiết khấu của họ vào BCTC. Hãy tưởng tượng rằng, tất cả những gì xảy ra trên tương lai có thể đều rất bấp bênh, giá trị có thể lên xuống và không hề như chúng ta có thể kỳ vọng, và vì thế Enron có thể ghi nhận khống thoải mái các con số vào doanh thu của họ thậm chí cả khi hợp đồng ký kết xong còn chưa có bất cứ đơn hàng nào đã được giao, chưa có bất kỳ các khoản chi phí nào đã được bỏ ra.

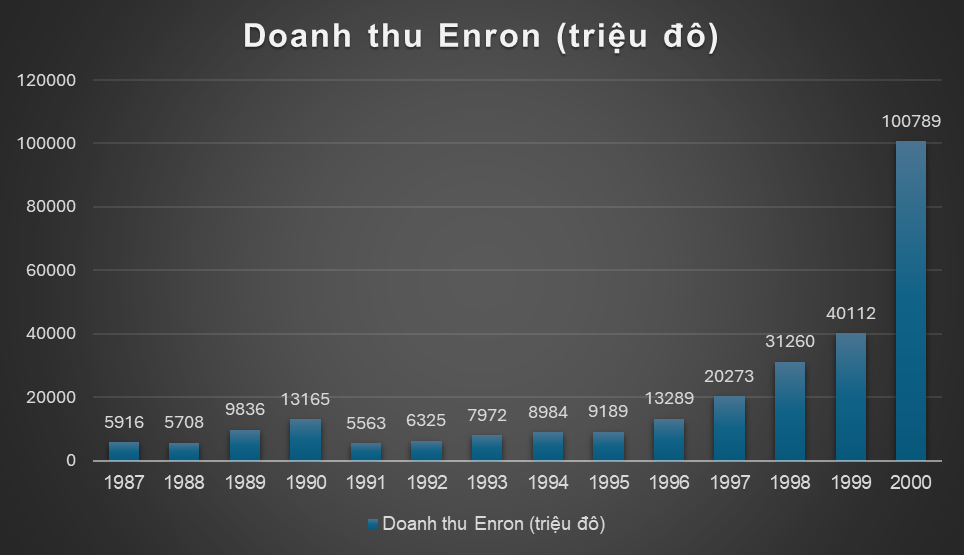

Hãy nhìn vào BCTC của Enron:

Doanh thu tăng phi mã qua từng năm. Nguồn: EnronCorp

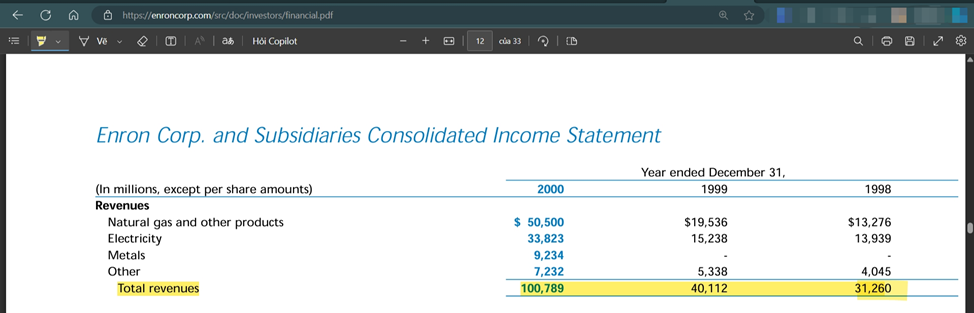

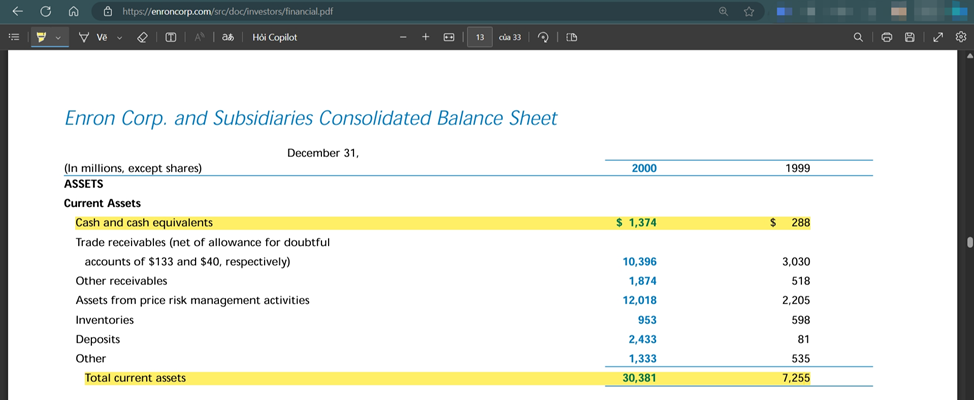

Trong khi doanh thu của Enron tăng ồ ạt qua từng năm, nhưng tiền mặt trong công ty lại rất thấp, thậm chí khi nhìn vào báo cáo lưu chuyển tiền tệ, tiền tạo ra từ hoạt động kinh doanh cũng quá nhỏ, còn tiền vào hoạt động đầu tư thậm chí còn lỗ qua từng năm.

Lượng tiền mặt thấp, tài sản ngắn hạn cũng không tương xứng với mức doanh thu. Nguồn: EnronCorp

Tiền tạo ra từ hoạt động sản xuất, kinh doanh thấp; thậm chí từ hoạt động đầu tư còn lỗ nặng. Nguồn: EnronCorp

Hãy nhớ rằng các nhà đầu tư luôn theo dõi báo cáo tài chính và so sánh các chỉ số qua từng năm, từng kỳ, việc khai khống doanh thu và lợi nhuận khiến Enron buộc sẽ phải tạo ra nhiều doanh thu ảo hơn, nhiều hợp đồng mark-to-market ảo hơn để khiến những con số của họ sẽ không bị ảnh hưởng qua từng năm.

Có một chuyện rất nực cười khác là thực tế Enron đã đầu tư thua lỗ rất nhiều, một trong các khoản đầu tư của họ là vào dịch vụ xem phim trực tuyến gần tương tự như Netflix hiện nay với Blockbuster Video. Hợp đồng được ký kết thời hạn 20 năm, các nhà nghiên cứu thị trường của Enron ước tính rằng, khoản lợi nhuận từ thương vụ đầu tư này sẽ rơi vào khoảng 110 triệu đô và ngay lập tức Enron đã ghi nhận doanh thu này vào BCTC của họ (?). Và thực tế là vào thời điểm đấy, thương vụ này tệ hại đến mức sau khi thử nghiệm, khoản doanh thu thực tế của họ chỉ khoảng… vài đô la. Tuy nhiên, Enron vẫn không chấp nhận họ đã lỗ và vẫn khăng khăng đây là lợi nhuận và ghi nhận vào BCTC.

SỬ DỤNG CÁC SPEs (SPECIAL PURPOSE ENTITIES) ĐỂ DẤU LỖ

Andrew Fastow. Ảnh: chron

Đây là đề mục rất quan trọng, và gần như phức tạp nhất khi chúng ta nghiên cứu về Enron, cũng chính là nguyên nhân chính dẫn đến sự sụp đổ của Enron. Như đã để cập ở phần trước, Jeff Skilling đã thuê Andrew Fastow một chuyên gia trong lĩnh vực chứng khoán hóa đã có tiếng ở Chicago về làm CFO vào tháng 12/1990. Andrew đã sử dụng các SPEs (hay SPVs – những thực thể có mục đích đặc biệt) nhằm biến các hợp đồng ảo thành những chứng khoán có giá trị. Các SPEs này hay có thể coi là các công ty sân sau, những công ty này vỏ bọc được tạo ra bởi một nhà tài trợ, nhưng thực tế được tài trợ bởi các nhà đầu tư vốn độc lập và hình thức tài trợ nợ. Tính đến năm 2001, Enron đã sử dụng hàng trăm SPEs chỉ để tạo ra các giao dịch ngoại bảng nhằm che giấu các khoản nợ đã cao ngất trời bởi các hợp đồng mark-to-market ảo gây ra khỏi con mắt những nhà đầu tư hoặc các chủ nợ của mình. Từ đó, Encron có thể giảm mục Nợ trên báo cáo tài chính và làm tăng khống vốn chủ sở hữu, doanh thu và lợi nhuận của Enron.

Nôm na rằng, Enron sẽ bán các tài sản xấu cho các SPEs hay là các công ty sân sau , và các công ty sân sau này sẽ phát hành ABCP (Thương phiếu bảo đảm bằng tài sản - Asset-Backed Commercial Paper) để có tiền mua các khoản tài sản xấu này từ Enron, và những khoản tiền này sẽ được chảy ngược về Enron, từ đó Enron vừa được giảm nợ trên báo cáo tài chính, vừa làm tăng dòng tiền từ hoạt động sản xuất kinh doanh (cash flow form operations – CFO) và vừa làm tăng vốn chủ sở hữu vì dòng tiền này khi đổ về lại được dùng để mua hàng hóa hay cổ phiếu của chính Enron.

Chẳng hạn như, Enron đã tạo ra JEDI (Joint Energy Development Investments) cùng CalPERS (Hệ thống Hưu trí Nhân viên Công cộng California) vào năm 1993. Mục đích ban đầu của JEDI là đầu tư vào các dự án năng lượng. Tuy nhiên, Enron lại sử dụng JEDI để che giấu các khoản lỗ lớn từ các khoản đầu tư không thành công, nhằm thổi phồng giá trị cổ phiếu của công ty. Sau đó, Enron thành lập một SPV khác có tên là Chewco Investments, để mua lại cổ phần của CalPERS trong JEDI. Chewco không đáp ứng các tiêu chuẩn để được coi là một thực thể độc lập theo quy định kế toán, và việc này cho phép Enron tiếp tục che giấu các khoản lỗ liên quan đến JEDI.

Vậy một câu hỏi đặt ra lúc này, nếu tôi là một nhà đầu tư, khi Enron phát hành trái phiếu, nếu như không có câu chuyện gì đặc biệt đằng sau thì tại sao tôi lại phải mua trái phiếu của Enron làm gì, đúng không? Tuy nhiên, Enron đã thực hiện “2 trò” để lừa chính các nhà đầu tư này, đầu tiên là họ làm “đẹp” các dự án, họ nói rằng các dự án này rất là tốt, cực kỳ có triển vọng trong tương lai, sẽ thành công rực rỡ và hãy tưởng tượng trong một thị trường đang bị overconfident (tự tin thái quá) bởi sự bùng nổ bong bóng DotCom, chúng ta sẽ dễ dàng để những lời đường mật nào lọt vào tai nhiều hơn.Và thứ hai, họ dùng chính cổ phiếu của Enron để đảm bảo các ABCP, nên nhớ việc dùng cổ phiếu của công ty để đảm bảo trái phiếu sau đó lại dùng tiền của chính việc này để mua ngược lại tài sản của công ty thì nghe rất là nghịch lý đúng không ạ? Hơn nữa, giá cổ phiếu lại biến động tăng và giảm không ngừng, tuy nhiên thì lúc đấy những nhà đầu tư vẫn rất sẵn lòng để mua trái phiếu được đảm bảo bởi cổ phiếu của Enron này, vì với hàng trăm hàng nghìn các thủ thuật tinh vi và những tin tức tốt đẹp được đăng lên báo thì giá cổ phiếu của Enron ngày một tăng nhiều hơn.

Luật pháp thời điểm đó cũng chưa có quá nhiều quy định khắc khe về việc thành lập một SPE, lúc đó luật chỉ quy định 3% vốn chủ sở hữu không đến từ công ty mẹ và không được bảo lãnh, tất nhiên Enron cung cấp đúng 97% vốn cho các SPE bằng việc đi vay ngân hàng, nhưng lại không phải ghi vào mục nợ trong tài sản của mình, và hơn nữa 3% này còn lại cũng đến từ nhân viên hay bạn bè của Enron mà thôi. Thậm chí, họ tạo ra rất nhiều các SPE, các SPE này móc nối, mua lại tài sản lẫn nhau và mua tài sản của công ty mẹ, từ đó che giấu hoàn hảo các khoản thua lỗ và tăng doanh thu ảo cho chính Enron. Nguồn vốn tiếp tay cho Enron có thể tạo ra rất là nhiều các cái SPE này lại là những nhà đầu tư đã rất có tiếng ngoài như J.P. Morgan Chase, Credit Suisse First Boston, Citigroup,... Vì thế những nhà đầu tư khác lại càng thêm tin tưởng, nhân viên của họ càng thêm tin tưởng về sự tăng trưởng của một công ty “đổi mới sáng tạo nhất nước Mỹ” thời điểm đó.

MUA CHUỘC KIỂM TOÁN

Như chúng tôi đã đề cập ở bài viết về phân tích cơ bản, nhà đầu tư nên đọc báo cáo tài chính được kiểm toán bởi các công ty kiểm toán uy tín nhất. Như ngày nay chúng ta đã biết về “big four acounting firm” (big 4 kiểm toán) là Deloitte, PwC, EY và KMPG, nhưng thực chất vào thời điểm đấy nó là thuật ngữ “big 5” công ty thứ năm đấy chính là ArthurAndersen.

Lẽ ra, AA thực hiện nghĩa vụ kiểm tra độc lập thông tin tài chính của Enron nhằm mục đích xác định xem các thông tin đó có được trình bày một cách trung thực, công bằng và phù hợp với các chuẩn mực kế toán và quy định pháp luật hay không, và phải chỉ ra được những sai phạm trong phương pháp kế toán của Enron. Nhưng không, AA đã không nói bất cứ điều gì cả, AA đã được Enron trả 52 triệu đô/năm để “cook the book” và cho dịch vụ tư vấn thuế và các dịch vụ khác.

CÁC CHIÊU TRÒ KHÁC

Enron đã chi hàng triệu đô la cho các hoạt động quảng bá và truyền thông để xây dựng hình ảnh một công ty năng động, sáng tạo và có trách nhiệm với xã hội. Báo chí thời điểm đấy nói về Enron như là “Công ty đổi mới sáng tạo nhất nước Mỹ” trong sáu năm liên tiếp. Enron dùng chính danh tiếng của mình để tạo ra Enron Online, nơi mà họ mua bán tất cả mọi thứ, tạo ra phái sinh tất cả các loại hàng hóa. Bạn cần bán cái gì, mua cái gì, Enron cũng đều có thể đáp ứng. Điều này giúp họ tạo được sự ủng hộ từ công chúng và giảm bớt sự giám sát từ các cơ quan quản lý

Không chỉ vậy, Enron còn thao túng cả chính trị khi đóng góp hàng triệu đô la cho các chiến dịch tranh cử của các chính trị gia, cả đảng Cộng hòa và Dân chủ. Điều này giúp họ có được sự ủng hộ và tiếp cận với các nhà hoạch định chính sách. Enron cũng đóng góp lớn cho chiến dịch tranh cử của Tổng thống George W. Bush và có mối quan hệ thân thiết với Phó Tổng thống Dick Cheney. Thậm chí, Enron đã vận động hành lang thành công để bãi bỏ các quy định về thị trường năng lượng, tạo điều kiện cho công ty thao túng giá cả và thu lợi bất chính. Enron còn cung cấp thông tin sai lệch về tình hình tài chính của mình cho Ủy ban Chứng khoán và Giao dịch (SEC), giúp họ che giấu các khoản nợ và làm tăng giá trị cổ phiếu.

Như vây, chúng ta đã tim hiểu những chiêu trò mà Enron đã tạo ra nhằm đánh bóng công ty, đánh bóng báo cáo tài chính của chính mình. Các bạn hãy hiểu rằng, cho đến tận thời điểm hiện tại không có nhiều chuyên gia phân tích có thể khẳng định rằng họ hiểu Enron thực sự đã làm gì, hàng nghìn các thủ đoạn tinh vi được dùng để qua mặt cả các tổ chức chính phủ, các nhà đầu tư lớn thời điểm đấy. Rất có thể, nếu bong bóng DotCom không phát nổ kéo theo sự lo sợ lớn của công chúng với những công ty mang vẻ hào nhoáng bên ngoài này, có vẻ như Enron vẫn sẽ tồn tại và tiếp tục bòn rút, đánh lừa hàng triệu người dân Mỹ. Ở phần sau, chúng ta sẽ tìm hiểu quá trình phanh phui và vạch trần công ty này, kèm theo những bài học mà nhà đầu tư có thể tiếp nhận được nhằm phòng tránh những rủi ro có thể xảy đến trong tương lai.

Tư liệu tham khảo:

- Duy Thanh Nguyen

- Wikipedia

- ResearchGate