Công ty cổ phần GTIhttps://gtinvest.vn/uploads/logo-dhbk-1-02_130_191.png

Thứ tư - 03/07/2024 03:26

CÂU CHUYỆN VỀ ENRON VÀ BÀI HỌC CHO NHÀ ĐẦU TƯ SAU MỘT TRONG NHỮNG SỰ SỤP ĐỔ KINH HOÀNG NHẤT LỊCH SỬ TÀI CHÍNH MỸ. (PHẦN I)

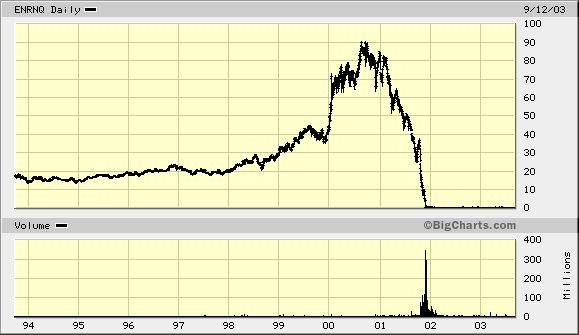

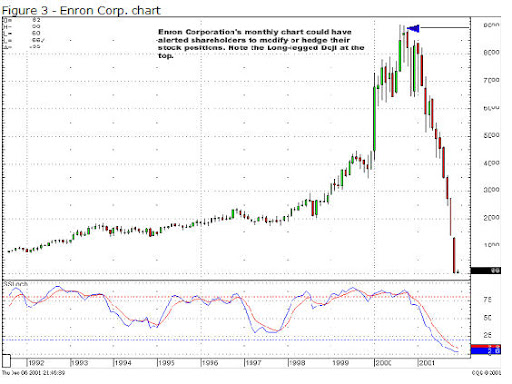

Hãy nhìn vào biểu đồ giá trên, có lẽ chúng ta sẽ chẳng bao giờ tìm thấy được bất cứ một loại cổ phiếu của bất cứ doanh nghiệp nào lên nhanh và sụp đổ cũng nhanh như Enron. Cổ phiếu của Enron gần như tăng trưởng thẳng đứng cùng với việc bùng nổ của các bong bóng DotCom cuối những năm 90 đầu những năm 2000 và đạt đỉnh điểm tại mức giá $90,75 ngày 23/08/2000. Enron chỉ mất 10 năm để được định giá 60 tỷ đô, và là doanh nghiệp lớn thứ 7 trong lịch sử nước Mỹ và cũng chỉ mất đúng 1 tháng để doanh nghiệp này biến mất hoàn toàn. Sự sụp đổ của Enron còn kéo theo sự biến mất của hàng tỷ đô la, khiến hàng ngàn nhân viên bỗng dưng mất việc và mất đi tiền tiết kiệm cả đời, kéo sập theo một trong những Big 5 kiểm toán lớn nhất thời điểm đấy và là sự sụp đổ lớn nhất trong lịch sử Hoa Kỳ thời điểm đấy (Kỷ lục sau này bị phá vỡ bở World Com năm 2002). Vậy đằng sau câu chuyện kinh hoàng này là gì, và đâu là bài học mà những nhà đầu tư đi sau như chúng ta có thể rút ra, hãy cùng tìm hiểu trong bài viết sau đây: “CÂU CHUYỆN VỀ ENRON VÀ BÀI HỌC CHO NHÀ ĐẦU TƯ SAU MỘT TRONG NHỮNG SỰ SỤP ĐỔ KINH HOÀNG NHẤT LỊCH SỬ TÀI CHÍNH MỸ”.

PHẦN I: “CHIẾC BÁNH NGỌT VỚI LỚP KEM ĐẸP ĐẼ.” XUẤT PHÁT ĐIỂM

Khởi nguồn của Enron là từ một công ty kinh doanh khí đốt tự nhiên tại Houston, Texas có tên Houston National Gas (HNG). Năm 1984, công ty đã nỗ lực chống lại sự sát nhập từ công ty năng lượng đối thủ Coastal Corporation, một trong những thành công trong nỗ lực ngăn chặn việc sát nhập ấy là công ty đã thuê được chủ tịch của Transco Energy – Kenneth Lay – người mà chúng ta sẽ nhắc tới rất nhiều sau này. Ken Lay một năm sau đấy, năm 1985 đã sát nhập với một công ty năng lượng rất có tiếng thời điểm đấy là InterNorth, sau này được gọi là Enron. Enron lúc này vẫn đơn thuần là công ty sản xuất và buôn bán năng lượng, dù cho thời điểm đấy đây vẫn là một ngành công nghiệp tỷ đô, nhưng với Ken Lay người có tầm nhìn còn lớn hơn thế, ông bắt đầu có những bước đi đưa Enron bước đi nhanh và xa hơn nữa. Một trong những việc làm đầu tiên của ông chính là mua lại cổ phiếu từ hai cổ đông lớn nhất của công ty lúc đó chiếm hơn 16,4% cổ phần là nhà đầu tư cá nhân Irwin Jacobs (5,1 triệu cố phiếu) và Leucadia National Corporation (2,3 triệu cổ phiếu) với mức giá cao hơn giá cổ phiếu hiện hành, chi phí cho việc mua lại này lên tới 20 triệu đô, việc này nhằm giúp Ken Lay chiếm quyền kiểm soát hoàn toàn Enron, tránh việc sát nhập hay bị mua lại bởi một công ty năng lượng lớn hơn, việc rất phổ biến ở thời điểm đó. Ken Lay đã rất khôn ngoan khi vay nợ chính nhân viên trong công ty thông qua ESOP (Employment Stock Ownership Plan - là hình thức phát hành cổ phiếu cho chính nhân viên trong công ty) để chi trả cho khoản mua lại này. VƯƠN LÊN

Năm 1989, Enron đã thuê McKinsey & Company, một cái tên đã quá nổi tiếng trong lĩnh vực Tư vấn quản trị, với mục tiêu tạo ra nhiều doanh thu hơn nữa. Một trong những tư vấn của McKinsey cho Enron thời điểm đấy, Jeffrey Skilling đã nghĩ ra một phương pháp táo bao nhưng đầy tính đột phá. Ông cho rằng, thời điểm đấy khi mà giá của khí gas và điện luôn biến động tăng giảm không ngừng nghỉ, thì ông đã đưa ra một phát kiến rằng hãy cố định mức giá đó lại và bán cho khách hàng tại một thời điểm trong tương lai. Tức là, vào thời điểm ký kết hợp đồng, giá của khí gas sẽ được giữ cố định, Enron sẽ bị ràng buộc bằng việc giao hàng của mình vào thời điểm được thỏa thuận trước ở tương lai. Lúc này, nếu giá gas hoặc năng lượng tăng lên, Enron sẽ thua lỗ ngược lại nếu giá giảm Enron sẽ có lợi, đây chính là hợp đồng Forward, một trong bốn loại hợp đồng phổ biến trong giao dịch phái sinh. Các khách hàng của Enron lại là những công ty dịch vụ tiện ích, họ rất ngại rủi ro nên việc có thể định lượng được trước mức phí phải bỏ ra khiến các công ty này rất thích thú và sẵn sàng chi trả mức phí cao hơn để tham gia vào loại hình kinh doanh mới lạ và độc đáo này. Năm 1989, Enron thành lập Gas Bank, đóng vai trò là một trung gian nơi mà Enron sẽ mua khí đốt từ mạng lưới các nhà cung cấp và bán nó cho mạng lưới người tiêu dùng, đảm bảo về mặt hợp đồng, đảm bảo nguồn cung đầy đủ và giá cả cố định, tính phí, ăn chênh lệch cho các giao dịch và chịu những rủi ro liên quan (điều này sau này được gọi là một sản phẩm phái sinh năng lượng). Jeffrey đã biến Enron là một công ty buôn bán năng lượng đơn thuần, trở thành công ty buôn bán các loại hợp đồng phái sinh cực kỳ phức tạp. Việc nhận thấy những lợi ích to lớn từ việc buôn bán hợp đồng phái sinh năng lượng, Enron từ đó đã mở rộng buôn bán ra nhiều loại hợp đồng phái sinh khác và bao gồm cả bảo hiểm. Sau đấy, Jeff đã rời khỏi McKinsey để toàn tâm toàn ý làm việc cho Enron và trở thành CEO của Enron Finance. Với chức danh và một ví trí mới tại Enron, Jeff cần một chuyên gia am hiểu về chứng khoán hóa nhằm thúc đẩy các khoản vay trong ngành công nghiệp khí đốt. Lúc này, Andy Fastow một nhân viên ngân hàng ở Chicago với danh tiếng vững chắc trong lĩnh vực chứng khoán hóa đã được tuyển dụng. Dự án đầu tiên của Andy tại Enron, Cactus, là một hình thức ngân hàng khí đốt hoàn chỉnh. Enron tạo ra các hợp đồng đại diện cho nguồn cung cấp khí đốt, sau đó gộp các hợp đồng này lại và bán cổ phần cho các nhà đầu tư tổ chức. Tiền thu được từ việc bán cổ phần sẽ được sử dụng để trả cho các nhà sản xuất khí đốt. Ngân hàng khí đốt đã thành công rực rỡ, tạo ra một thị trường tương lai nơi Enron được trả tiền từ cả hai phía của giao dịch. Cuối cùng, ngân hàng khí đốt này đã trở thành Enron Capital and Trade. Năm 1991, Enron International (EI) đã được thành lập để quản lý các hoạt động quốc tế của công ty, bao gồm các dự án năng lượng và cơ sở hạ tầng ở Châu Mỹ Latinh, Châu Âu và Châu Á. EI đã phát triển các dự án năng lượng lớn, bao gồm nhà máy điện, đường ống dẫn khí và dự án nước. Một số dự án đáng chú ý bao gồm nhà máy điện Dabhol ở Ấn Độ và dự án đường ống Bolivia-Brazil. Thông qua EI, Enron đã mở rộng giao dịch mua bán năng lượng trên thị trường quốc tế và hơn nữa còn cung cấp các giải pháp tài chính bào gồm cả vốn và nợ. Cuối thập niên 90, giữa làn sóng DotCom, Enron đã tạo ra Enron Online một nền tảng giao dịch điện tử, cho phép giao dịch trực tuyến các mặt hàng năng lượng và các sản phẩm phái sinh. Nền tảng này đã nhanh chóng trở thành một thành công lớn, thu hút nhiều người tham gia và tạo ra doanh thu đáng kể cho Enron. Enron ngay sau đấy cũng công bố sẽ mang mạng cáp quang tốc độ cao đến với toàn bộ người dân Mỹ, ngay khi thông tin này được công bố, người dân đã đổ xô đi mua cổ phiếu của Enron khiến giá cổ phiếu đã tăng phi mã từ 40$ lên 95$.

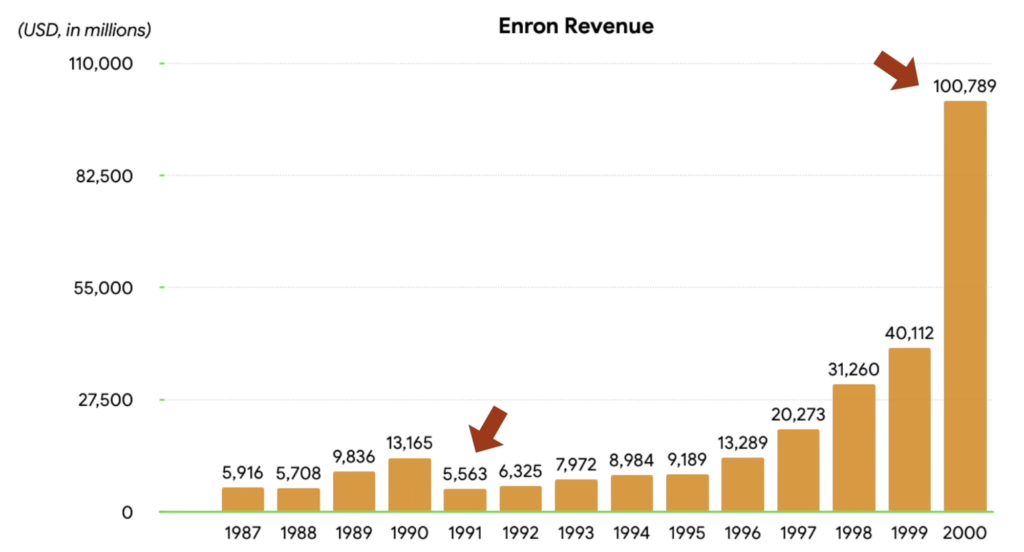

CHIẾC BÁNH VẼ ĐẸP ĐẼ TRÊN BÁO CÁO TÀI CHÍNH Báo cáo tài chính là nơi mà rất nhiều nhà đầu tư dựa vào để quyết định nơi mà mình sẽ đầu tư. Một công ty tốt sẽ có BCTC tốt? Hãy nhìn vào BCTC của Enron lúc này. Doanh thu của Enron được ghi nhận lên tới 100 tỷ đô vào năm 2000, tăng 2000% từ năm 1991. Lợi nhuận của Enron cũng tăng trưởng rất đều đặn, cho đến năm 2000, Enron đã công bố mức lợi nhuận gần 1 tỷ đô.

Giống như hầu hết các công ty Dotcom khác ở những năm 2000, cổ phiếu của Enron cũng cao tăng nhanh đột biến (dù bản chất Enron không phải là một công ty công nghệ). Mức giá cao nhất của cổ phiếu Enron là 90,75$, tại thời điểm này vốn hóa của Enron đã ở mức 70 tỷ đô và trở thành doanh nghiệp lướn thứ 7 trong lịch sử Hoa Kỳ

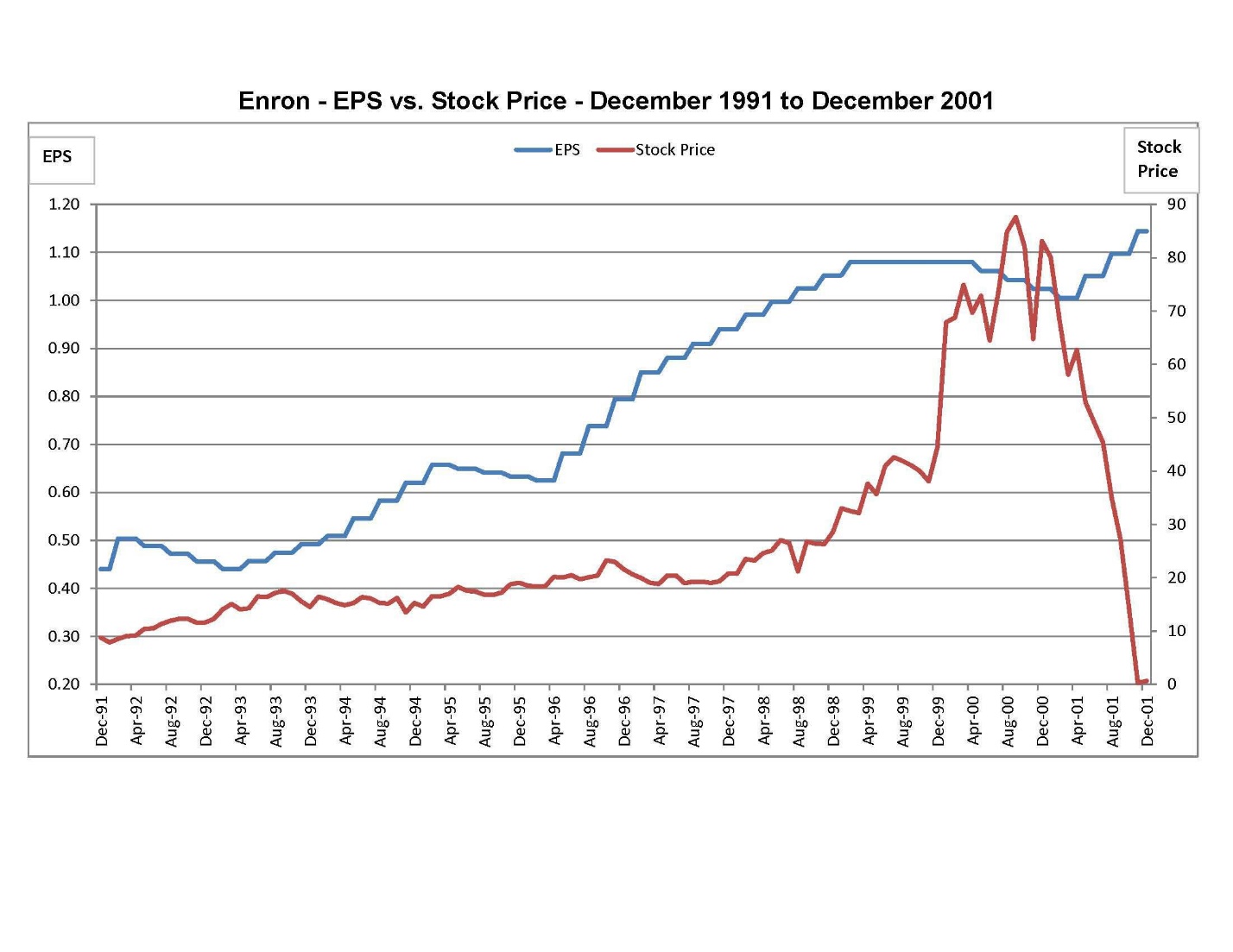

Chỉ số giá trên thu nhập cổ phiếu (P/E ratio) cũng không quá bất ngờ khi tăng từ mức 18x (1996) lên 67x (2001), trong khi các doanh nghiệp năng lượng cùng ngành chỉ tăng từ 17,6x lên tối đa 22,5x cùng kỳ. Kể cả khi so sánh với các ngân hàng đầu tư khác thì P/E trung bình cũng chỉ chạy ở mức 8,6x – 18,6x cùng kỳ mà thôi. Biểu thị rằng giá cổ phiếu của Enron đã cao gấp đôi, thậm chí gấp ba lần các doanh nghiệp cùng ngành dù là ngành năng lượng hay đầu tư tài chính. Tất cả, các chỉ số trên đều cho thấy một bức tranh đẹp đẽ với những chỉ số đáng kinh ngạc và nền tảng hoạt động kinh doanh vững chắc mà Enron đã đưa ra với công chúng. Bất cứ một nhà đầu tư nào cũng sẽ trầm trồ và không ngại xuống tiền để đầu tư vào cổ phiếu của Enron. Tuy nhiên, thực tế đã chứng minh câu chuyện ngược lại, và tồi tệ hơn tưởng tượng rất nhiều. Vậy đâu là lỗ hổng, đâu là sai phạm, đâu là những thứ mà nhà đầu tư có thể bám víu nhằm phòng tránh trường hợp tương tự có thể xảy ra trong trương lai. Chúng ta cùng đón chờ phần sau. Tư liệu ham khảo: